更新日:2026年03月17日

スイス時計業界の「現在地」と「各ブランドの真の序列」を知るうえで、最も注目されるデータがあります。モルガン・スタンレーとスイスのコンサルティング会社LuxeConsult(リュクスコンサルト)が共同で毎年発表している年次報告書"Swiss Watcher"(スイス時計業界の最新調査レポート)です。

2026年2月18日に発表された第9回レポート(2025年のデータを対象)は、時計市場がパンデミック後の熱狂から冷め、2年連続で厳しい調整局面が続いていることを改めて浮き彫りにしました。本記事では、最新の推定売上高ランキング トップ20を公開するとともに、主要ブランドの1年間のミクロな動き、グループ別の収益構造の比較、そしてこのデータに対して異例の猛反発を見せたスウォッチグループの動向までをフラットに解説します。

資産価値やリセールを重視するコレクターにとって、どのブランドを手元に残し、どのブランドを見送るべきか、ひとつの強力な判断材料となるはずです。

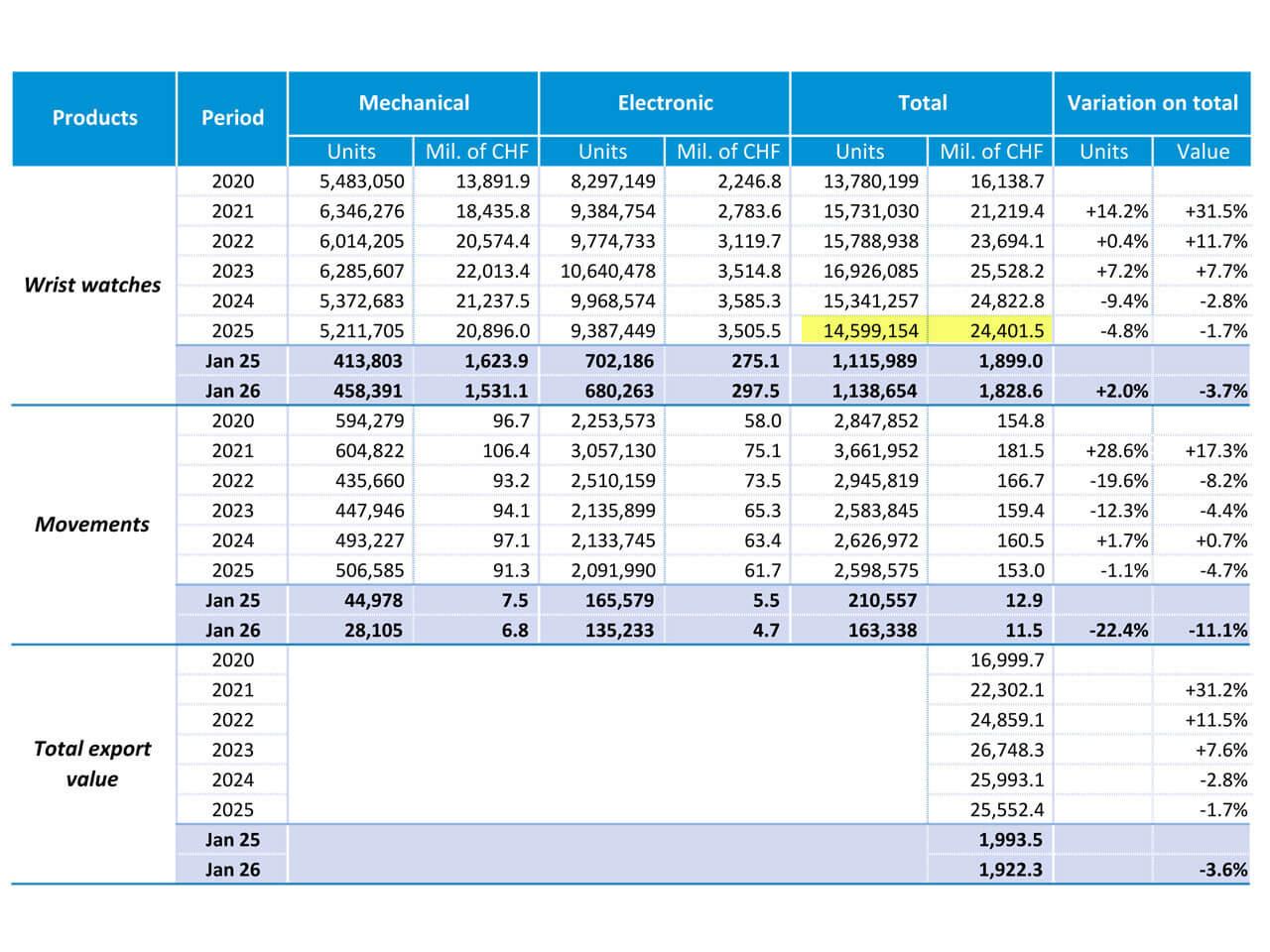

2025年のスイス時計業界は、2年連続での市場縮小を記録しました。スイス時計協会(FHS)のデータによると、ムーブメントや部品を含む時計産業全体の総輸出額は約256億スイスフラン(前年比1.7%減)となりました。

スイス時計・ムーブメント製品種別 輸出推移 ---引用:スイス時計協会(FHS)

さらに、主要セクターである完成品腕時計のみの輸出額を見ても244億スイスフラン(前年比1.7%減)にとどまり、輸出本数に至っては1,460万本(前年比4.8%減)と、本数ベースでは数十年ぶりの低水準に落ち込んでいます。モルガン・スタンレーはレポート内で「2011年のピークからは51%減、2008年比では44%減」と長期データを明示しており、本数の減少は一時的な現象ではなく、構造的なトレンドであることがわかります。

しかし、これは単なる「衰退」ではありません。業界全体が「より少なく作り、より高く売る」という強烈なプレミアム化(高価格帯へのシフト)へと舵を切っている結果です。

FHSのプレスリリースによると、2025年通年統計はこの二極化を価格帯ごとに明確に示しています。

モルガン・スタンレーはさらに踏み込んだデータを提示しています。「5万CHFを超える時計が輸出額の37%を占め、2025年の成長分の89%を生み出している。にもかかわらず、輸出本数ベースではわずか1.4%にすぎない」という超ハイエンド集中の構図は、プレミアム化の規模を端的に物語っています。

2025年 スイス時計主要市場別 輸出実績統計 ---引用:スイス時計協会(FHS)

地域別では、全主要市場でマイナスとなりました。特に中国への輸出は2025年も前年比12.1%減となり、2年間で30%超の減少を記録しています(FHSデータ)。スウォッチグループ傘下のロンジンなど、中国市場への依存度が高いブランドが直撃を受けた一方、米国(輸出全体の17%を占める最大市場)は関税の混乱にもかかわらず通年で0.5%減にとどまりました。

日本は輸出額自体は5.8%減少したものの、中国市場の記録的な落ち込みにより、世界第2位の市場へと浮上しています。

中国、香港、台湾(-0.6%)といった中華圏市場が軒並みマイナス成長する一方で、韓国(+2.4%)やシンガポール(+0.7%)は微増、サウジアラビア(+8.9%)は大幅な伸びを見せています。

なお、二次流通市場では2025年通年で価格が4.9%上昇しており(WatchCharts/Morgan Stanley、2025年第4四半期レポート)、一次市場の縮小とは異なる動きを見せています。

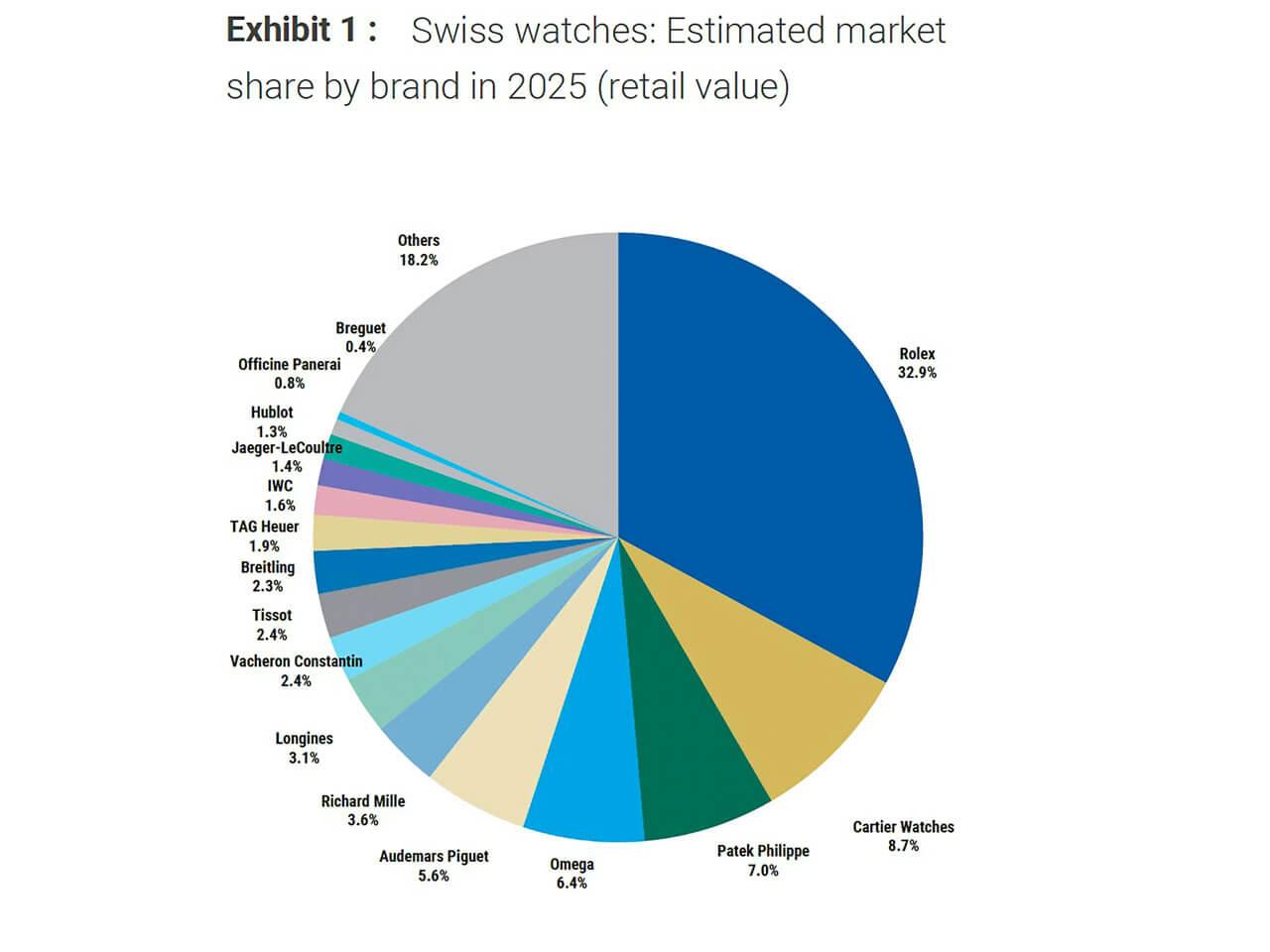

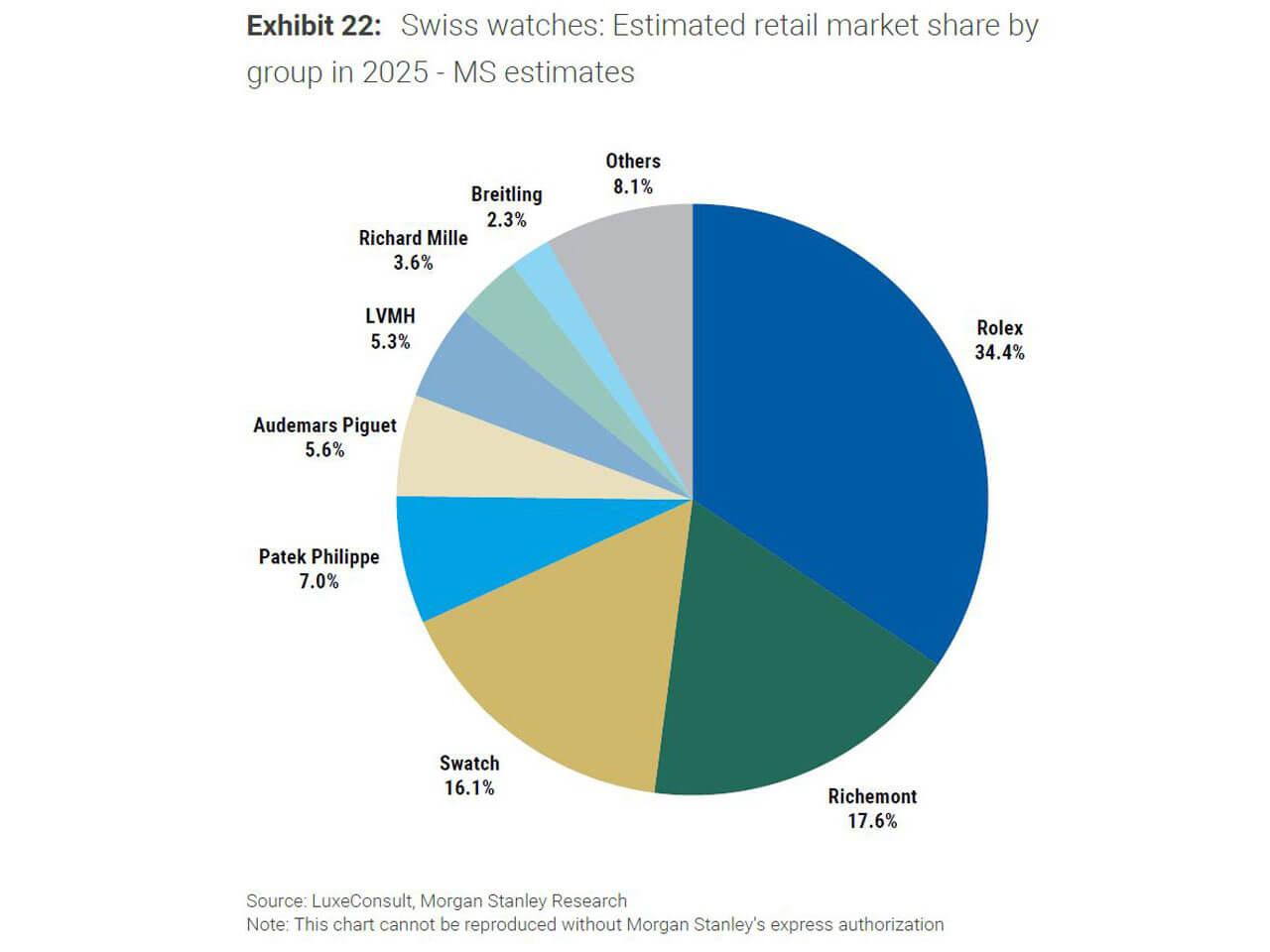

スイスには約450の時計ブランドが存在しますが、上位4ブランド(ロレックス、カルティエ、オーデマ ピゲ、パテック フィリップ)だけで小売市場シェアの約55%を占有しています(2024年の52.4%から上昇)。市場のパイが縮小するなか、少数の「勝ち組」ブランドが、その他大勢のブランドから容赦なくシェアと利益を奪い取っているのが、現在のスイス時計業界の偽ざる構造です。

引用:LuxeConsult, Morgan Stanley Research.

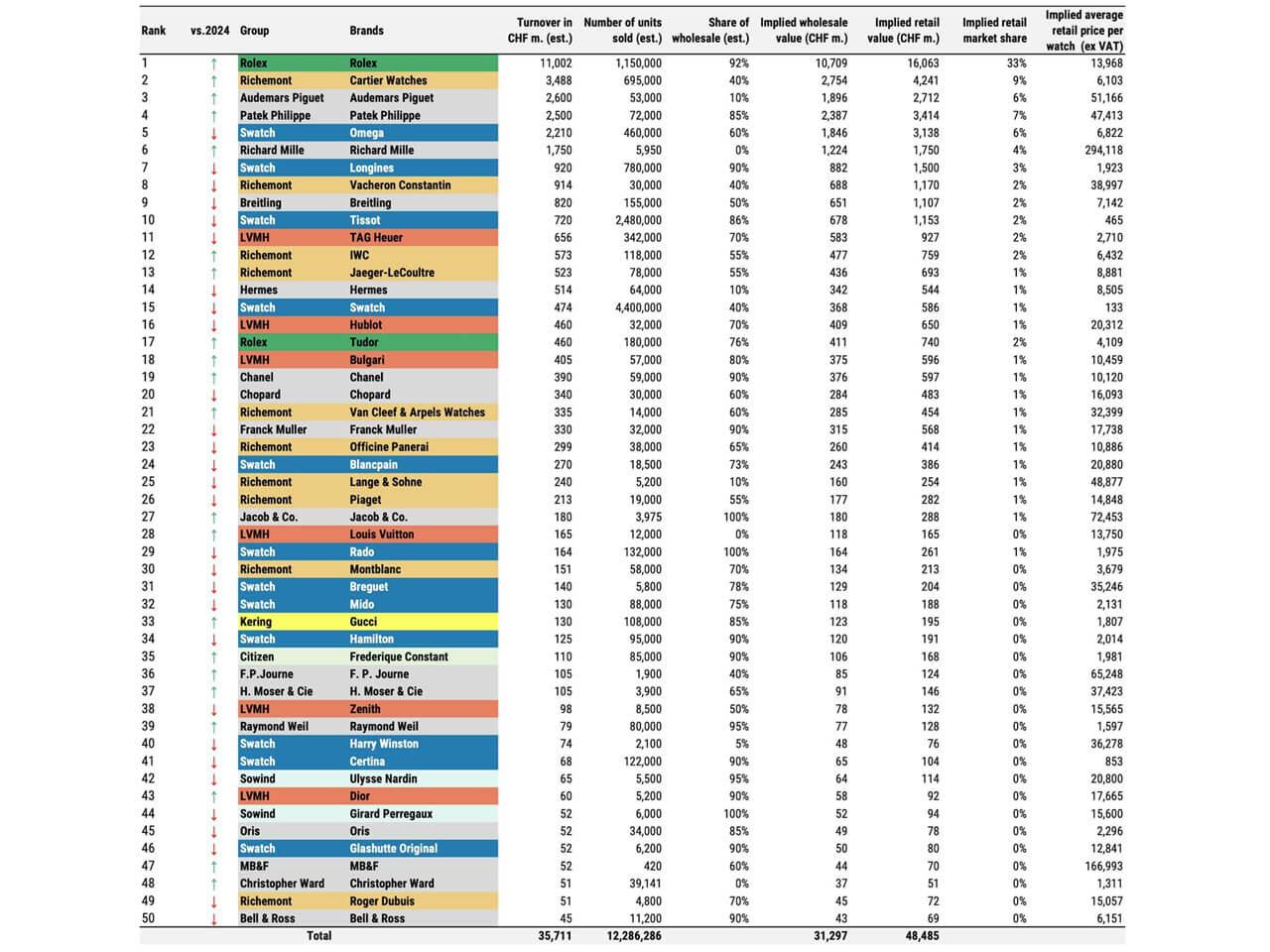

モルガン・スタンレーの最新レポートに基づく、2025年の推定売上高ランキング トップ20は以下の通りです。

※注意:これらの数値は各メーカーの公式発表ではなく、モルガン・スタンレーおよびLuxeConsultによる「推計値」です。売上高は百万スイスフラン(CHF m.)単位。

また、表内の「↑」「↓」は順位の変動ではなく、推定売上高の前年比増減を示しています。

| 順位 | 前年比 | ブランド名 | 推定売上高 (百万CHF) | 推定販売本数 | 属するグループ | 推定平均単価(CHF) |

|---|---|---|---|---|---|---|

| 1 | ↑ | Rolex(ロレックス) | 11,002 | 1,150,000 | 独立系 | 13,968 |

| 2 | ↑ | Cartier(カルティエ) | 3,488 | 695,000 | リシュモン | 6,103 |

| 3 | ↑ | Audemars Piguet(オーデマ ピゲ) | 2,600 | 53,000 | 独立系 | 51,166 |

| 4 | ↑ | Patek Philippe(パテック フィリップ) | 2,500 | 72,000 | 独立系 | 47,413 |

| 5 | ↓ | Omega(オメガ) | 2,210 | 460,000 | スウォッチ | 6,822 |

| 6 | ↑ | Richard Mille(リシャール・ミル) | 1,750 | 5,950 | 独立系 | 294,118 |

| 7 | ↓ | Longines(ロンジン) | 920 | 780,000 | スウォッチ | 1,923 |

| 8 | ↓ | Vacheron Constantin(ヴァシュロン・コンスタンタン) | 914 | 30,000 | リシュモン | 38,997 |

| 9 | ↓ | Breitling(ブライトリング) | 820 | 155,000 | 独立系 | 7,142 |

| 10 | ↓ | Tissot(ティソ) | 720 | 2,480,000 | スウォッチ | 465 |

| 11 | ↓ | TAG Heuer(タグ・ホイヤー) | 656 | 342,000 | LVMH | 2,710 |

| 12 | ↑ | IWC | 573 | 118,000 | リシュモン | 6,432 |

| 13 | ↑ | Jaeger-LeCoultre(ジャガー・ルクルト) | 523 | 78,000 | リシュモン | 8,881 |

| 14 | ↑ | Hermes(エルメス) | 514 | 64,000 | エルメス | 8,505 |

| 15 | ↓ | Swatch(スウォッチ) | 474 | 4,400,000 | スウォッチ | 133 |

| 16 | ↓ | Hublot(ウブロ) | 460 | 32,000 | LVMH | 20,312 |

| 17 | ↑ | Tudor(チューダー) | 460 | 180,000 | 独立系(ロレックス系列) | 4,109 |

| 18 | ↑ | Bulgari(ブルガリ) | 405 | 57,000 | LVMH | 10,459 |

| 19 | ↑ | Chanel(シャネル) | 390 | 59,000 | 独立系 | 10,120 |

| 20 | ↓ | Chopard(ショパール) | 340 | 30,000 | 独立系 | 16,093 |

第8回レポート(2024年データ、2025年2月発表)と比較すると、今回の第9回では順位の大きな入れ替わりがいくつか起きています。

最大のニュース:オメガの3位→5位転落。 第8回レポートではオメガがカルティエに次ぐ3位の座を保っていたものの、今回は独立系のオーデマ ピゲ(4位→3位)とパテック フィリップ(5位→4位)に抜かれ5位へと後退しました。スウォッチグループの主力ブランドが上場グループ外のマニュファクチュールに順位を明け渡した事実は、業界構造の変化を象徴する出来事です。

IWCが14位→12位に浮上。 2024年データでは14位まで落ちていたIWCが今回12位へ回復。インジュニア コレクション拡充が功を奏したのでしょうか。

スウォッチが大きく後退。 スウォッチは前年比3ポジション以上後退し15位に沈みました(前年は12位前後)。ムーンスウォッチ需要の一巡が直撃した形です。

「ビリオネアクラブ」の縮小が続く。 2024年データではヴァシュロン・コンスタンタンがビリオネアクラブから脱落しており、2025年はロンジンがそれに続きました。年間10億CHF超のブランドは今や数えるほどになっています。

参考:2025年年間売上が10億スイスフランを超え”ビリオネアクラブ”入りしたブランド ---引用:LuxeConsult, Morgan Stanley Research.

順位の動きが少ない中堅帯。 7~11位(ロンジン、ヴァシュロン、ブライトリング、ティソ、タグ・ホイヤー)はいずれも売上高が微減しながら順位自体は変わらず。これは前後のブランドも同様に低迷していることを示しており、「全体が縮む中で序列が固定化している」という停滞感を反映しています。

上位10ブランドのデータを個別に読み解くと、各社の戦略と市場の評価が明確に現れています。

売上高はついに110億CHFを突破し、スイス時計市場における小売シェアの実に32.9%を単独で掌握しています。特筆すべきは、推定販売本数が115万本と前年より約2%意図的に絞られているにもかかわらず、増収を果たしている点です。生産をコントロールし、推定平均単価を13,968 CHFへ引き上げることで、ブランドの希少性と利益率を同時に高める戦略が実を結んでいます。なお、系列ブランドのチューダー(4億6,000万CHF、推定18万本)を合算すると、ロレックスグループ全体のシェアは34.4%に達します。

2025年の主なトピックス: Watches & Wonders 2025における最大の話題は、2023年のパーペチュアル 1908以来2年ぶりとなる完全新コレクション「オイスター パーペチュアル ランドドゥエラー」の発表でした。ジェラルド・ジェンタが手がけた1970年代のオイスタークォーツを彷彿とさせる統合ブレスレットデザインと、ロレックス初の高振動(5Hz)機械式ムーブメント「キャリバー7135」および新型脱進機「ダイナパルス」を搭載し、時計愛好家の間で大きな議論を呼びました。賛否両論あった外観への評価は年後半にかけて好意的に転じ、二次流通市場でも上昇傾向が確認されています。そのほか、初のセラミック製ダイアルを採用したGMTマスターII(ホワイトゴールド・左リュウズ仕様)や、パステルカラーを採用したオイスター パーペチュアルの新ダイアルバリエーションなども発表されました。

売上高約34億8,800万CHFを記録し、2位の座を完全に定着させました。平均単価は6,103 CHFとトップブランドの中では手が届きやすく、女性層や時計エントリー層からの圧倒的な支持を集めています。ジュエリーブランドとしての強固な地位が、時計市場の冷え込みに対する強力なクッションとなっています。

2025年の主なトピックス: 10月にコレクターが長年待望していた「サントス ドゥ カルティエ」のチタン素材バージョンを発表。1904年のオリジナルデザインを継承しながら、マット仕上げのビードブラスト加工チタンを採用した39.8mmケースは、鋼よりも軽量かつ堅牢で、価格は11,500ドル(約180万円)です。二次流通市場でもサントスコレクションの価格上昇が目立ち、WatchChartsによれば2025年通年でカルティエの市場指数は+3.3%と安定した成長を記録しました(出典:https://watchcharts.com/articles/p/9033/december-and-full-year-2025-watch-market-update )。

長年オメガの後塵を拝していましたが、ついに3位へと浮上しました。販売本数はわずか53,000本ですが、平均単価が51,166 CHFという超高額帯であることが強みです。モルガン・スタンレーによると、売上の約90%がAP House(世界25か所)を含む72か所のブランド直営店を通じた直販で占められており、流通を自社でコントロールする戦略が収益性を高めています。

2025年の主なトピックス: AP社のR&D部門が5年の歳月をかけて開発した「ロイヤル オーク ジャンボ ウルトラシン クロノグラフ RD#5」を10月に発表。ロイヤル オーク史上初となるフライバック・クロノグラフとフライング・トゥールビヨンの組み合わせを、チタン製39mmケース(ベゼル・裏蓋・プッシャーにバルク・メタリック・グラスを採用)に収めた技術的傑作で、コレクターから広く賞賛されました。二次流通市場では2025年7月時点でAPの価格が初めて正規小売価格を下回る水準まで下落しました(WatchCharts)。一方でEveryWatchのデータによれば、Q2からQ3にかけての売買成立件数は約+47%増と急増しており、価格調整が新規購入者の需要を喚起したとも読み取れる興味深い動きを見せています。通年の二次流通指数はわずかにマイナス圏での推移となりました。

なお、SIHH(通称 ジュネーブサロン)を2019年に離脱して以来、独自の発表形式をとっていた同社は、4月開催のWatches and Wonders 2026 への復帰を表明しており、その動向にも注目が集まりそうです。

オーデマ ピゲに続き4位にランクインしました。販売本数72,000本、平均単価47,413 CHFと、オーデマ ピゲと極めて近いビジネスモデルを展開しています。注目すべきは、小売市場シェア(推計7%)が、LVMH時計部門全体(5.3%)を単独ブランドで上回っている点です。二次流通市場での価格は落ち着きを取り戻しつつありますが、正規店での入手困難さは変わらず、資産防衛の対象として最強格であることに揺るぎはありません。

2025年の主なトピックス: 2024年発表の「キュビタス」に、2025年新作として40mmのミディアムサイズモデルが追加。また、プラチナケース×サーモンダイアルの「カラトラバ Ref.6196P」が発表され、タイムオンリーのドレスウォッチとして高い評価を得ました。

WatchChartsによれば、パテックの二次流通指数は2025年通年で+7.7%と主要25ブランド中最高の上昇率を記録。アクアノート(+10.7%)とノーチラス(+6.1%)を中心に価格が回復しました(出典:https://watchcharts.com/articles/p/9033/december-and-full-year-2025-watch-market-update )。また米国でのリテール価格を5月と9月の2度にわたって合計+22.4%引き上げ(9月の引き上げはトランプ関税への対応を含む)、ブランドの価格決定力の強さを改めて示しました。

売上高22億1,000万CHFで前年比ダウン(↓)となり、ついに5位へ後退しました。長年守り続けてきたトップ3の座から陥落し、独立系のオーデマ ピゲやパテック フィリップの後塵を拝する形となっています。この苦戦の背景には、中国市場の冷え込みに加え、度重なる価格改定がエントリー層の離れを招いた可能性があります。筆者もこの見方に同意しており、「価格は上げたが、ブランドの格もそれに見合って上がったか」という問いは、オメガが今後避けて通れない課題だと感じています。ただし確定的な因果関係はなく、あくまで一つの解釈として受け止めていただければ幸いです。スウォッチグループの主力ブランドとして、今後のブランド戦略の見直しが急務となっています。

2025年の主なトピックス: 2025年後半の最大トピックは「シーマスター プラネットオーシャン」の第4世代モデルの発表です(スウォッチグループ公式プレスリリースより)。ケースやストラップ構成を一新した7つの新リファレンスで構成され、コレクション全体を全面刷新しました。また同年10月にはオメガを含むスウォッチグループの主要ブランドが米国で平均約+7.9%の価格改定を実施。WatchChartsによれば2025年通年の二次流通指数は+1.8%と、低位ながら上昇を記録しました(出典:https://watchcharts.com/articles/p/9033/december-and-full-year-2025-watch-market-update )。

売上高17億5,000万CHF。驚くべきは、販売本数がわずか5,950本でありながら、推定平均単価が「294,118 CHF(約5,000万円)」に達していることです。モルガン・スタンレーによると、リシャール・ミルは12万5,000CHF超のセグメントで推定17%のシェアを占めており、超富裕層のみをターゲットにしたビジネスモデルが確立されています。

2025年の主なトピックス: 10月に「RM 63-02 オートマチック ワールドタイマー」を発表。従来のワールドタイマーがプッシャーや竜頭で時差調整するのに対し、同作は回転ベゼルを指でひとひねりするだけで瞬時に23都市の時刻を切り替えられる独創的な機構を採用し、注目を集めました。また、フェラーリとのコラボレーションによるスプリット・セコンドクロノグラフ・トゥールビヨンなど、エクストリームな技術表現でブランドの世界観を強化し続けた1年でした。

売上高9億2,000万CHFで前年比ダウン。スイス時計業界では年間売上が10億スイスフランを超えるブランドを指して、業界内で非公式に「ビリオネアクラブ」と呼ぶことがあります。ロンジンはこれまでそのクラブに名を連ねていましたが、2025年はついにその基準を割り込みました。

ロンジンは中国市場への依存度が高いため、同国への輸出が2年で30%超落ち込んだ(FHSデータ)影響をダイレクトに受けた形です。

一方、日本市場では活発なプロモーション展開が続いています。2026年2月には俳優・本田 響矢と俳優・ファッションモデルの山下 美月が「ロンジン フレンド・オブ・ブランド」に就任。さらに2026年3月からは銀座シテ・ドゥ・タン・ギンザにて「ロンジン アーカイブ展」(5月10日まで、入場無料)を開催中です。世界市場での苦境とは対照的に、日本での認知度向上に向けた積極的な投資が目立ちます。

2025年の主なトピックス: Watches & Wonders 2025では、コンクエスト V.H.P.のアップデートや、スピリット ゾンバー コレクションの新ダイアルバリエーションを投入。パイロットウォッチの文脈では「ロンジン スピリット フライバック クロノグラフ」の新素材モデルを追加しました。「アクセシブルな高品質」というブランドの軸は維持しつつ、スペックよりストーリーとデザインで訴求するスタンスを継続しています。

売上高9億1,400万CHF。実は同ブランドは前回(第8回)レポートでもすでに942百万CHFと10億CHFを下回っており、「ビリオネアクラブ」から脱落したのは2024年のことです(その前年・第7回レポートでは10億9,700万CHFを達成し加入していました)。2025年もわずかに下落し、脱落後も回復の兆しは見えていない状況です。

2025年の主なトピックス: 2025年はブランド創業270周年の節目にあたり、各コレクションで記念モデルを発表。主力のオーバーシーズに加え、1970年代のスポーツウォッチ「222」のステンレススティール版が2025年1月に初めて発売され(2022年のゴールド版先行リリースから3年越しの待望モデル)、コレクターの注目を集めました(出典:https://teddybaldassarre.com/blogs/watches/vacheron-constantin-222-review )。価格はさらに引き上げられており(第4四半期に追加値上げを実施)、ブランド価値の維持には力を入れているものの、売上高の回復には至っていません。ランキングではルイ・ヴィトン、ヴァン クリーフ&アーペルが上昇する中、同ブランドは微減という対照的な状況となっています。

売上高8億2,000万CHF。前年(第8回レポート)では推定8億5,000万CHF・販売本数16万本と、その前年の8億7,000万CHF・17万8,000本からすでに減少に転じていました。2025年もこの微減傾向が継続した形です。過去数年間の見事なリブランディングによる急成長フェーズから、調整局面へと移行していると言えます。

2025年の主なトピックス: 明確な目玉新作の発表は少なく、コア・コレクション(ナビタイマー、スーパーオーシャン、クロノマット)の素材・カラーバリエーションの拡充が中心でした。引き続き航空・海洋テーマの正統派スポーツウォッチとしての訴求を継続しています。

売上高7億2,000万CHF。平均単価465 CHFというマス市場向けブランドであり、推定販売本数は248万本と圧倒的です。スウォッチグループ全体で見ると、同グループは2025年もスイス時計業界の本数ベースで約60%を供給しており(モルガン・スタンレー推計)、量的な基盤を担う役割は変わっていません。

2025年の主なトピックス: スウォッチグループ公式プレスリリースによると、2025年はティソにとって欧州と北米(特に米国)で二桁成長を記録し、同グループ傘下のブランドの中で際立った好調ぶりを示した年でした。新作「PRC 100 ソーラー」(光発電技術搭載)や「SRVコレクション」(アール・デコ様式のファセットガラス採用)を投入し、エントリーラグジュアリー層の新規顧客開拓を積極的に進めました。また第4四半期は特に力強い加速を見せており、2026年への弾みとなっています。

引用:LuxeConsult, Morgan Stanley Research.

ランキングはトップ20にとどまらず、50位まで発表されています。トップ20圏外にも、市場の変化を読み解くうえで見逃せない動きがあります。

ランキング復帰の原動力となった、ジェイコブの超複雑時計「アストロノミア」。その圧倒的な存在感が市場を席巻。

今回のランキングで最も意外な躍進として注目されているのが、ジェイコブ・アンド・カンパニーです。売上高は前年比14%増の1億8,000万CHF(約360億円)、販売本数は24%増と、ランキングに復帰したブランドのなかで売上・本数ともに最高の成長率を記録しました。

英国を拠点としスイス製を掲げるクリストファー・ウォードは、売上高を50%増の5,100万CHF(約100億円)、販売本数を約3万9,000本に伸ばし、トップ50ブランドに食い込みました。同ブランドは前述の通り、ランキング掲載50ブランドの中で財務数値を自ら公開している2社のうちの1社でもあります。

ジュネーブを拠点とする同族経営ブランドのレイモンド・ウェイルは、ヴィンテージに着想を得た「ミレジム」や「トッカータ」コレクションが好評を博し、2025年の売上高は約7,900万CHF(約150億円)に到達。ランキングを3つ上げました。

リシュモン傘下のヴァン クリーフ&アーペル、LVMHのルイ・ヴィトンもいずれも順位を上げました。ジュエラー系・ファッションハウス系ブランドの強さは、トップ20だけでなく中位ランク帯でも一貫したトレンドとなっています。

このレポートのデータを眺めていて、筆者が強く感じるのは「消費者の目線が着実に変わりつつある」という点です。

スイス時計業界全体が「より少なく、より高く」というプレミアム化を進める中で、既存の伝統的ブランドの多くが価格を引き上げてきました。その結果、かつて2,000〜5,000CHF(約40万〜100万円)という「現実的な高級時計」の価格帯にいたブランドの一部が、今や5,000CHFを軽く超える存在になっています。

注目したいのは、その空白地帯を埋めるように躍進しているブランドがいることです。クリストファー・ウォードやレイモンド・ウェイルが強力な価値提案でシェアを伸ばしているのは、まさにその文脈で読み解けます。

そしてこの価格帯で最も存在感を放っているのは、やはりチューダーでしょう。ブラック ベイ58の小売価格はCHF 3,950〜4,250(WatchCharts・スイスウォッチマガジン)と、まさにこの帯域の中心に位置しています。自社製ムーブメント、そしてラインナップの多くがスイス連邦計量・認定局(METAS)によるマスター クロノメーター認定を取得していること(出典:チューダー公式サイト https://www.tudorwatch.com/ja/inside-tudor/watchmaking/metas-certification )、さらにロレックスとの血縁という背景を持ちながら、価格は現実的です。今回のランキングで17位(↑)、売上4億6,000万CHFというチューダーの躍進は、「コスパを冷静に意識する消費者」が確実に増えていることの反映ではないかと筆者は見ています。

価格が上がり続ける時計市場において、「何倍もの値段を払う納得感があるか」を問い直す消費者の視線は、今後ますます厳しくなるはずです。そのとき強いのは、上位4強のように「替えの利かないブランド力」を持つブランドか、あるいはチューダー・クリストファー・ウォード・レイモンド・ウェイルのように「この価格でこのクオリティ」と言い切れる価値提案を持つブランドか。中途半端な価格帯で価格だけを上げてきたブランドにとって、これらの存在は「ますます無視できない競合」になりつつあると言えるでしょう。

LVMH傘下のタグ・ホイヤーは売上高6億5,600万CHFで11位(↓)となりトップ10から姿を消しました。同じくLVMH傘下のウブロもダウン(↓)判定となっており、LVMH時計部門全体のシェアは約5.3%(前年比わずかに低下)にとどまっています。一方でブルガリ(18位↑)やルイ・ヴィトン、ディオールなどブランドの総合力を活かせるブランドは健闘しており、LVMH内部でも明暗が分かれています。

売上高5億7,300万CHF、12位(↑)にランクアップしたIWCの2025年最大のトピックスはインジュニア コレクションの大規模拡充でした。Watches & Wonders 2025では一挙に5モデルを発表。注目の新作は以下の通りです。

「インジュニア パーペチュアル カレンダー 41」は、2023年の復刻以来初のコンプリケーションモデルです。伝説的な時計師クルト・クラウスが1985年に開発した竜頭操作のみで全調整が可能なパーペチュアルカレンダーモジュールを搭載し、2100年まで修正不要な精度と577.5年に1日という月齢誤差を誇ります。「インジュニア オートマチック 42 セラミック」は、ケース・ベゼル・ブレスレットを黒セラミックで統一した同コレクション初のオールセラミックモデルです。「インジュニア オートマチック 35」は35mmという同シリーズ初の小径モデルで、スモールリスト層・女性層へのリーチを明確に意識した展開です。さらに映画「F1」(ブラッド・ピット主演)とのコラボレーションによるオリーブグリーンダイアルの限定1,000本モデルも話題を呼びました。IWCは「パイロット」「ポルトギーゼ」に続き、インジュニアを第3の柱として体系的に育てる姿勢を鮮明にしています。

13位(↑)のジャガー・ルクルト(5億2,300万CHF)は注目すべき動きを見せています。主力モデルの大幅な価格改定を断行し、販売本数を78,000本に絞りつつも客単価を引き上げることで増収を果たし、「より少なく、より高く」という業界全体のトレンドを体現するブランドの一つとなっています。

最短1分40秒で9社から査定額が届きます。しつこい営業電話は一切ありません。

ランキング20位には入っていないものの、2025年の時計業界で最も熱く語られたブランドの一つがブレゲです。創業250周年を記念して年間を通じて多数のモデルを発表し、その先陣を切った「クラシック ソスクリプション 2025」が11月の時計界最高峰の賞「GPHG アイギュイドール(グランプリ 最優秀賞)」を受賞しました。収集家コミュニティの間でのブランド再評価機運は急速に高まっています。

同作は18世紀末にA.L.ブレゲが顧客への前払い制度(ソスクリプション)で量産した懐中時計を、現代の腕時計に翻訳したもので、グランフー エナメルダイアル・単針表示・新合金「ブレゲ ゴールド」採用の40mmケースというシンプルかつ純粋な構成が評価されました。また年末には研究開発部門の最新成果を体現するという「エクスペリメンタル1」も発表され、新CEOグレゴリー・キスリング体制のもとでのブランド刷新が着実に進んでいることが業界内で広く認識されています。スウォッチグループの主要ブランドとして2025年に際立った輝きを放った存在です。

ロレックスの系列ブランドであるチューダーは17位(↑)にランクインし、売上4億6,000万CHFに到達しました。自社製ムーブメントの拡充など着実なスペックアップとブランディングが実を結び、シェアを拡大し続けています。

2024年3月にリリースした珍しいピンクカラーの「ブラックベイ クロノ”ピンク”」に続いて、2025年は「ブラックベイ クロノ ”フラミンゴブルー”」をリリースし、いずれもコレクター人気を集めています。レンジャー(Ranger)に登場した新しい36mmケースや“デューンホワイト”と呼ばれるベージュダイアルなど、不定期で驚くような新作を繰り出しており、2026年もサプライズなモデルに期待したいですね。

14位のエルメス(5億1,400万CHF)、18位のブルガリ(4億500万CHF)、19位のシャネル(3億9,000万CHF)はいずれも前年比アップ(↑)を記録しました。時計専業メーカーが苦戦するなか、ブランドの総合力で顧客を惹きつけているのが特徴です。

2025年 スイス時計ブランド別 推定市場シェア ---引用:LuxeConsult, Morgan Stanley Research.

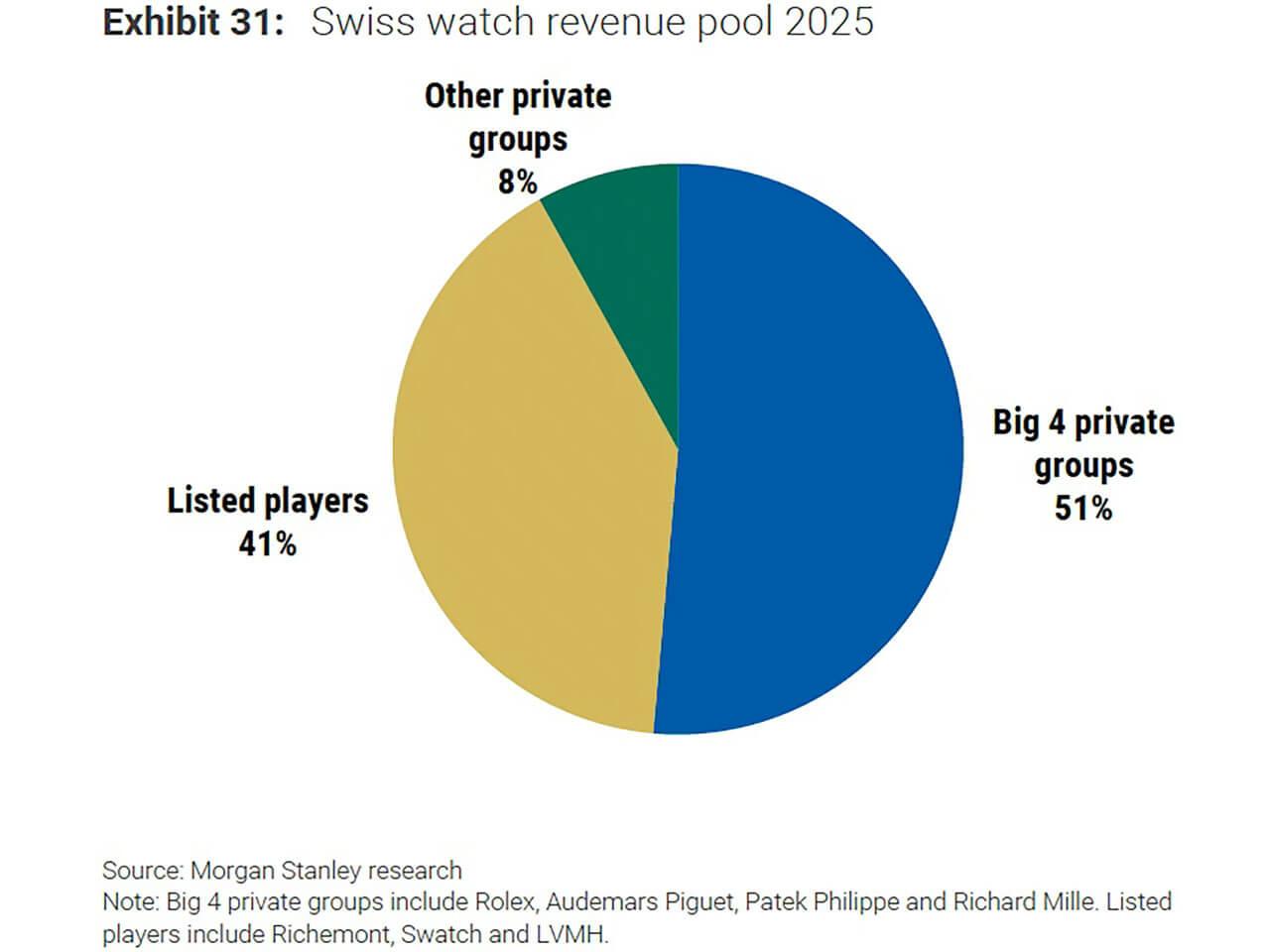

2025年の最大の構造的特徴は、「誰が利益を得ているか」という問いへの答えが、かつてなく鮮明になったことです。

モルガン・スタンレーは、業界全体の営業利益プールを2025年で約79億CHF(利益率約22%)と推計しています。その配分は以下の通りです。

引用:LuxeConsult, Morgan Stanley Research.

独立系4強(ロレックス・パテック フィリップ・オーデマ ピゲ・リシャール・ミル)

上場3グループ(スウォッチグループ・リシュモン・LVMH)

この数字が意味するのは、販売額ベースでは上場グループが相当のシェアを占めながら、利益の大半が独立系4社に流れているという構造的な不均衡です。上場グループは複雑な組織構造、幅広い価格帯への露出、そして流通コストの大きさが、利益率を圧迫する要因となっています。

2025年 スイス時計グループ別 推定市場シェア ---引用:LuxeConsult, Morgan Stanley Research.

スウォッチグループ:

2025年の市場シェアは16.1%と前年比220bps低下し、2019年比では1,000bps超の下落です。同グループはスイス時計の本数ベースでは依然として約60%を供給する量的基盤を担っていますが、価値ベースでの存在感は縮小が続いています。なお、スウォッチグループは2026年1月30日に2025年の決算を発表しており、グループ純利益は2,500万CHF(2024年の2億1,900万CHFから89%減)、営業利益は1億3,500万CHF(同3億400万CHFから56%減)、営業利益率は2.1%と大幅に落ち込みました(出典:スウォッチグループ公式資料 https://www.swatchgroup.com/en/services/archive/2026/key-figures-2025 )。ただし、これはProduction部門の損失を意図的に吸収したことが主因であり、コア事業であるWatches & Jewellery部門(Production部門除く)の営業利益率は9.5%を確保しています(スウォッチグループ公式発表より)。

リシュモン:

カルティエが全体を牽引しています。ヴァシュロン・コンスタンタンも堅調ですが、IWC、ジャガー・ルクルト(前年比では改善)、パネライ、ロジェ・デュブイを含むSpecialist Watchmakers部門の合計市場シェアは約7.6%と、2019年比で約270bps低下しています。

LVMH:

時計部門全体のシェアは約5.3%(前年比わずかに低下)。タグ・ホイヤー、ウブロ、ゼニスが下落した一方、ブルガリ、ルイ・ヴィトン、ディオールはブランドのエコシステムを活かして成長しています。

LVMHは2026年1月27日に2025年の決算を発表しています。グループ内の「ウォッチ&ジュエリー」部門(ティファニー、ブルガリ、ショーメ、タグ・ホイヤー、ウブロ、ゼニスを含む)の売上高は€104億8,600万(有機的成長+3%)、営業利益率は14.4%(営業利益€15億1,400万、前年比-2%)でした(出典:LVMH公式株主向けレター https://www.lvmh.com/static/letter-to-shareholders-january-2026/watches-and-jewelry.html )。

ただしこの数値を解釈する際には2点注意が必要です。第一に、この部門にはティファニーやブルガリなど大型ジュエリーブランドが含まれており、純粋な「時計」のみの業績ではありません。第二に、本セクション冒頭で示したモルガン・スタンレー推計の「上場3グループ合算営業利益率約10%」はスイス時計ブランドのみを対象とした推計値であり、LVMHのウォッチ&ジュエリー部門全体の14.4%とは計算対象・基準が異なります。両者を直接比較することは適切ではありません。

このモルガン・スタンレーの推計データに対し、業界を揺るがす事態が起きました。レポート発表から9日後の2026年2月27日、オメガやロンジンなどを擁するスウォッチグループが、モルガン・スタンレー・インベストメント・マネジメント宛ての公開書簡を発表し、レポートの信憑性を真っ向から否定したのです。

スウォッチグループは、モルガン・スタンレーのデータが「不正確かつ検証不可能」であり、レポートが「推測的であるにもかかわらず、過剰な詳細と見せかけの精度によってその弱点を隠蔽している」と強く批判しました。さらに、法的措置も辞さない構えを示しています。

スウォッチグループは、傘下12ブランドに関してモルガン・スタンレーの推計値が実績値と平均24%(売上高)・35%(本数)乖離していると主張しています。具体例として:

さらに公開書簡は、直販比率(小売シェア)の推計についても重大な誤りがあると指摘しています。スウォッチグループは自社ブランドの直販比率を公表しているにもかかわらず、レポートの想定値は実態と大きくかけ離れているとして、以下の例を挙げています:

直販比率は売上高や利益率の推計に直結する重要な変数であり、この乖離はレポートの方法論的な信頼性を根本から問い直すものと言えます(出典:スウォッチグループ公式投資家向けページ https://www.swatchgroup.com/en/investors-space )。

公開書簡はさらに、個別ブランドの売上高増減率に関する推計の誤りも具体的に列挙しています。レポートは「10ブランドが2025年に売上高15%以上の減少を記録した」と主張し、その中にロンジン・スウォッチ・ハミルトン・ブランパン・ブレゲをいずれもスウォッチグループ傘下ブランドとして名指ししています。またグループ上位5ブランドすべてが2025年に減収だったとし、具体的にはオメガ -8%、ロンジン -18%、ティソ -5%、スウォッチ -10%という数字を示しています。

スウォッチグループはこれらの数字を「現実とかけ離れている」として真っ向から否定しています。特に2点の反論が鋭いです。

ひとつはティソについてです。レポートが「-5%」と主張しているのに対し、スウォッチグループは実際には売上高が+3%増加したと反論しています。スウォッチグループの公式決算では米国や欧州でのティソの好調ぶりが明示されており、筆者が把握している情報ともこちらの方が整合します(スウォッチグループ公式プレスリリース2026年1月30日)。

もうひとつはロンジンの収益性についてです。レポートは「かつて非常に収益性の高かったロンジンは2025年に赤字となり、今やスウォッチグループの主要な問題児となっている」と断定していますが、スウォッチグループは実際にはロンジンの2025年利益率は純売上高比16.6%であったと反論しています。仮にこれが事実であれば、レポートの記述は単なる推計の誤差の範囲を超えた「事実と異なる断定」ということになります。

また、方法論上の問題として、公開書簡はレポートの主要データソースが「ブランドCEOの公式発言」「ブランドとの直接対話」「業界関係者との情報交換」に依存している点を指摘し、「これらは本質的に信頼性の低い情報源であり、確定的な数値を出す根拠にならない」と述べています。LuxeConsultについては「潜在的な利益相反の開示がなく、不透明だ」とも指摘しました。

LuxeConsultの創設者であるオリヴィエ・ミュラー氏は、数値はあくまで推計であることを認めつつも、「自身のブランド業界ネットワークから得た情報と大きくかけ離れていない」として推計値を支持する立場を維持しています(LuxeConsultはスウォッチグループの公開書簡への正式なコメントを控えています)。なお、本稿執筆時点でモルガン・スタンレー側からの公式な応答は確認されていません。

もっとも、過去のレポートを振り返ると、LuxeConsult/モルガン・スタンレーが実質的に数値を修正したブランドが存在することも事実です。スウォッチグループの公開書簡が指摘した通り、ブレゲについては第8回(2024年データ)レポートで推定平均単価がCHF 15,000からCHF 32,500へと倍増修正されました。この修正にあわせて販売本数推計は約20,000本から7,400本へと半減されており、「売上高の総計は変えずに内訳を差し替えた」格好です。またチューダーについては第8回レポートで売上高推計が5億4,500万CHFから3億6,000万CHFへと急落していたところ、今回の第9回レポートで4億6,000万CHFへと再び引き上げられています(WatchPro報道:https://www.watchpro.com )。スウォッチグループが反論で「9年間で何度も数値を変えている」と批判した背景には、こうした経緯があります。

本レポートはあくまで証券会社による「推計」です。スウォッチグループのように上場し一部データを公開している企業ですら、これほどの乖離を主張している事実は重く受け止めるべきでしょう。さらに言えば、今回の50ブランドの中で財務数値を自ら公開しているのは、エルメスとChristopher Wardの2社のみとされています。

なお、リシュモンとLVMHは部門別売上高を開示しているものの、個別ブランドの売上高は公表していません。財務を完全非公開とするロレックスやパテック フィリップの推計値も、絶対的な真実ではなく「市場の勢いと方向性を測る指標」として冷静に捉える必要があります。

2026年以降の見通しについて、確認できている事実と課題を整理します。

FHSは「2026年は依然として不確実性の高い環境のもとで、概ね横ばい」と予測しています(FHS、2026年1月発表)。具体的な懸念事項は以下の通りです。

2026年以降の時計市場において、資産価値を重視するコレクターが認識しておくべき事実は明確です。

「独立系4強(ロレックス、パテック フィリップ、オーデマ ピゲ、リシャール・ミル)への富の集中は、数字で証明されたトレンドです。 モルガン・スタンレーの推計によれば、この4社だけで業界利益プールの約76%を占有しています。彼らは市場が縮小しようとも、生産本数を統制し、ブランド価値を自律的に防衛する力を持っています。

一方で、スウォッチグループの反論が示す通り、推計データにはノイズが混じります。スウォッチグループは売上高の乖離が平均24%に上ると主張しており、ランキングが下がったブランドが直ちに「資産価値ゼロ」になるわけではありません。

また、二次流通市場では2025年通年で価格が4.9%上昇(WatchCharts/Morgan Stanley)しており、市場全体の縮小とは異なる動きが見られます。市場の二極化が進む今、資産価値を狙うのであれば「トップブランドの王道モデル」を確実に入手するか、独自の魅力を放つブランドの動向を自らの目利きで追うか。コレクターの審美眼が、これまで以上に厳しく問われています。

【主な情報ソース】

あなたの時計、今いくら?チャットで即答

本気で最高値を狙うなら一括査定(無料)

あなたの時計、今いくら?チャットで即答

本気で最高値を狙うなら一括査定(無料)